证券时报记者 陈书玉

近期,“反内卷”策略东风劲吹,促使A股商场相关主题行情持续发力,钢铁、水泥、光伏、新能源汽车等板块集体走强。Wind数据清楚,铁心7月25日,钢铁ETF近一个月涨幅超18%,光伏ETF、煤炭ETF等也涨逾10%。

这背后,折射出商场对策略领导行业竞争口头优化、改善供需关系的积极预期。多位基金司理以为,面前“反内卷”主题投资正资格重要改造——从初期的策略预期起首,缓缓切换至基本面考证阶段。策略能否灵验落地、供需若何试验性改善,将成为决定行情深度与广度的中枢身分。

顺周期ETF强势吸金

近日,在煤炭行业逼迫超产等事件助力下,“反内卷”投资干线更趋显然,顺周期板块推崇亮眼,多只相关ETF大举吸金。

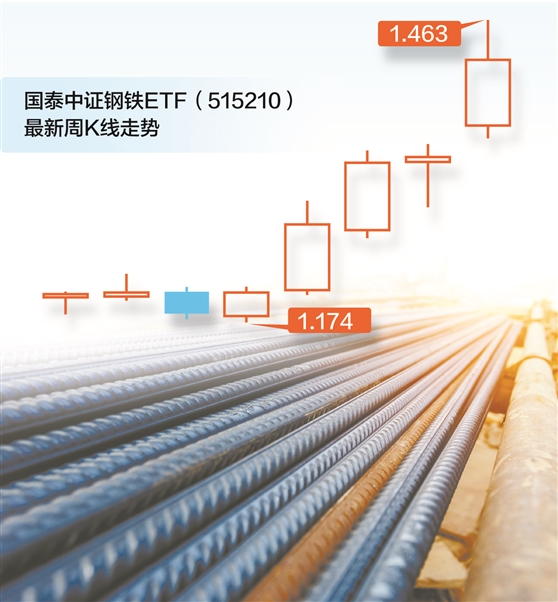

Wind数据清楚,近一周期间(7月21日~25日),国泰中证钢铁ETF、鹏华中证细分化工产业主题ETF、广发中证基建工程ETF、国泰中证全指建筑材料ETF、富国中证全指建筑材料ETF等均获越过10亿元的资金净流入,居于全商场ETF前十。近一个月(6月26日~7月25日)以来,这些ETF的事迹推崇也颇为亮眼,国泰中证钢铁ETF涨超18%,国泰中证全指建筑材料ETF、富国中证全指建筑材料ETF涨超14%。

公募基金行业对“反内卷”相关投资契机的温和程度显耀提高。永赢基金职权筹谋部总司理王乾示意,2024年7月召开的中央政事局会议初度建议“珍贵‘内卷式’恶性竞争”,部分行业由于前期产能过度建设等身分,出现供需失衡,导致低水平价钱战,恶性价钱竞争一方面损伤行业当期盈利才能,另一方面还会大意行业中长期推起首艺越过的才能,堕入存量内讧、低水平竞争的恶性轮回。“反内卷”策略的实施,有助于推动行业竞争从低水平价钱战向高质料竞争滚动,同期客不雅上会改善商品价钱推崇,推动社会物价指数回升,对上市公司盈利的系统性改善预料长远。产能供需矛盾凸起的部分中游制造业、上游原材料行业有望充分受益于“反内卷”策略的缓缓鼓励,有可能成为下一阶段垂危的契机认识。

不外,投资者或需对短期行情愈加感性。达诚基金基金司理陈染以为,关于投资布局来说,固然强主题起首的短期行情可能参预罢了阶段,但跟着“反内卷”干线渐渐显然,中期行情的空间仍值得期待,后续可聚焦干线带来的结构性契机。

银华基金领导,投资者应当保持长期视角,幸免短期博弈想维,“反内卷”策略的后果常常需要期间考证,不错商量选定定投策略分批温和,有助于灵验平滑商场波动带来的影响。通过系统性的温和,投资者既有望把捏策略起首的结构性契机,又有可能灵验逼迫投资风险,力图实现钞票的庄重升值。

显耀蔓延至新兴行业

不啻于顺周期行业,这一轮“反内卷”策略的粉饰范围还包括光伏、新能源汽车、锂电板等在内的新兴制造业,并展现出与2016年供给侧修订聚焦传统行业的较着不同。尽管两者齐意在不休供需失衡问题,但公募行业多数以为,本轮策略在行业范围、参与主体和实施机制上均呈现出显耀分手,尤其推崇出更强的商场化特征。

兴银基金职权基金司理罗怡达以为,本轮“反内卷”策略与2016年供给侧修订比较,有三大较着分手:

领先,本轮“反内卷”策略的粉饰范围更广。2016年的供给侧修订,荟萃在钢铁、水泥、煤炭等传统行业,本轮“反内卷”策略则范围显耀更广,蔓延到了光伏、新能源汽车、锂电板等新兴制造业,以致包括干事迹的快递、外卖等互联网平台经济。

其次,本轮“反内卷”策略的参与主体更多元,产能年限更短。上一轮供给侧修订的主体所以国企为主,在这一轮的“反内卷”中,民营企业成为了垂危参与者。亦然因为这个原因,本轮“反内卷”更倾向商场化。同期,本轮“反内卷”触及行业的产能大多新建于2020年前后,还属于比较新的产能,退出难度较大。

终末,本轮“反内卷”不再是浅显的“一刀切”,实施机制更商场化和多元化。咫尺,咱们看到好多行业的“反内卷”齐所以行业自律为主,强调法治化与商场化机制,幸免执行浅显的行政号令给行业带来大幅波动。同期,在实施步调上也愈增多元化,每个行业左证本人情况和历史教养制定“反内卷”步调,愈加有针对性。

华宝基金指数投资团队示意,本轮“反内卷”策略与供给侧修订的主要区别体当今五个方面:一是面前宏不雅经济下行、人人化竞争加重;二是整治“内卷式”竞争触及的行业范围远超供给侧修订;三是整治“内卷”的盘算推算,在于全地方提高国内产业的人人竞争力;四是整治“内卷”愈加珍贵法治化、各样化;五是整治“内卷”的策略持续期间,算计长于供给侧结构性修订。

兴证人人基金基金司理助理孟维维以为,跟着中国经济所处的发展阶段不同,供给侧修订的旅途和相貌也在持续演变。面前,这轮退换所靠近的光伏、新能源汽车等新兴行业,主要由民营经济主体组成。在这些领域,地方政府的发展导向和成本力量成为垂危推能源,民营企业的活跃参与使得悉数产业呈现出更强的商场化特征。

三维度布局“反内卷”干线

预测后市,多位基金司理以为,基于这一轮“反内卷”策略具有粉饰面广、强调商场化技能以及触及行业所处发展阶段互异的特质,投资者需从短、中、长期不同维度进行布局,并温和各细分领域供给侧出清节拍的分手。

罗怡达以为,短期维度上,不错多加温和处在底部的周期股,周期底部的不少行业会有估值和盈利设立所带来的反弹,最典型的包括钢铁、水泥等细分行业。优先接受原本就处于供需行将均衡的底部行业,“反内卷”的助力会让其基本面加快竣事。中期维度上,积极寻找周期成长类的契机,看好能在敌手也曾蚀本的周期底部依然保持盈利,同期算计改日三到五年还能上台阶的龙头企业。这类龙头企业在改日“反内卷”带来的行业口头改善中会充分受益,如化工、有色、机械等板块的部分龙头企业,它们在这轮“反内卷”之后占据愈加成心的位置。在长期维度上,可温和在居品改进、入口替代以及出海出口等方进取作念出分手化高质料发展的企业,中国企业终将走出“内卷”的旋涡,踏上科技改进的高质料发展之路。

华宝基金指数投资团队以为,全体来看,“反内卷”策略有望加快行业去产能程度,带动盈利及商场推崇改善,处于供给出清前期的行业或具有更大的改善空间。咫尺,“反内卷”策略触及的钢铁、水泥、新能源汽车、锂电板等要点领域,供给侧出清已较为充分,需求侧提振及改善行业无序竞争或成为改日主要的影响身分;光伏开导、风电开导、基础化工等领域,仍待供给侧进一步改善。

关于若何把捏投资节拍,天弘基金基金司理祁世超以光伏行业例如称,“反内卷”策略窗口期或持续半年至一年。面前尊龙凯时(中国)官方网站,在新一轮策略推动下,若产能出清、价钱企稳等信号得到考证,相关行业或参预设立周期。投资者可从以下三个维度进行追踪:一是企业财报,温和减值领域缩减、毛利率改善等盈利设立迹象;二是产业数据,不雅察开工率提高、价钱反弹是否传导至卑劣;三是商场信号,资金持续流入或预示布局窗口出现。